自分の体重も知らないのに、ダイエットはできません。

当然、ダイエットをする前に、体重把握はもちろんのこと、日々の食事や運動量といった生活習慣も把握しなければいけません。

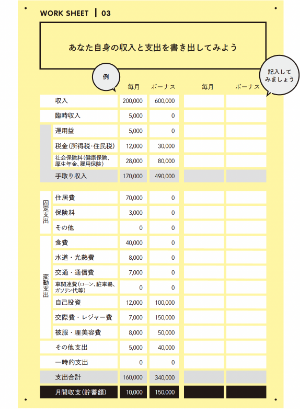

お金も同じことです。毎月いくら稼いでいるのか、なににいくら使っているのかという「お金の現状」を把握しないことには、自分自身でお金をコントロールすることはできません。

社会人としてひとり暮らしをしていくのならば、住居費や食費といった出ていくお金(=支出)と、毎月会社から振り込まれる給与(=収入)を正確に把握することから始めなければいけないのです。

収入と支出について知ろう

まずは、「収入」から見ていくことにしましょう。

収入とは、多くの社会人1年目のみなさんにとって、給与と言いかえることができます。この給与には、「額面金額」と「手取り金額」という2つの顔があります。

給与明細を見れば、この2つに大きな差があることは一目瞭然ですが、社会人であれば、その理由まで知っておきましょう。

額面金額は、基本給(みなさんが募集要項で見ていた「総合職:月給◯万円」というものです)に時間外手当や通勤手当、住宅手当などの手当を足したもの。会社があなたに支払う報酬のすべてを合計した金額です。給与明細には、「総支給額」と書かれているのが一般的です。

手取り金額は、「差引支給額」と書かれたもので、かならず総支給額よりも少なくなっています。会社員の場合には、会社が個人に代わって税金を納めたり、社会保険料を支払ったりする作業を行っているからです。

額面金額から税金(所得税、住民税)や社会保険料(健康保険、厚生年金、雇用保険)などが差し引かれたものが、手取り金額です。

実際にみなさんの口座に振り込まれるのは、この手取り金額です。つまり、わたしたちが自由に使えるお金は、「額面金額」ではなく「手取り金額」だといえます。

支出の基本は「毎月の生活費」。ダイエットならば、毎日の消費カロリーといったところです。毎月の生活費は、固定支出と変動支出にわけられます。

固定支出とは、住居費や月払いの保険料、教育費といった毎月一定に支払っているものです。預金通帳を見るだけで把握できる、わかりやすい支出です。

変動支出とは、食費や光熱費、通信費、レジャー費など、月によって変わる支出です。特に食費やレジャー費は、意識して管理しなければ把握しづらいもの。レシートや家計簿を活用して、1週間、1ヵ月単位で管理するようにしたいですね。

このほか、年払いの保険料や冠婚葬祭費、家電・家具の購入費といった「年に数回の支出」と、学校の入学金、住宅購入の頭金、自動車購入など特定の年にだけ発生する「一時支出」があります。

このように支出を項目ごとに分けることで、なににいくら使っているのかが明確になります。

収入と支出は、ひとり暮らしで生計を立てていくうえで、基本中の基本となるので、かならず把握するようにしてください。

すべての業務で収入と支出をイメージする

たとえば営業成績には、結果(数字)だけでは表しきれない要素があります。ぜひ数字だけでなくその内訳に目を向けるようにしましょう。